Nadpłata kredytu w trakcie wakacji kredytowych. Jak rozliczają to banki?

Wydawałoby się, że o wakacjach kredytowych i o nadpłacaniu kredytu w trakcie ich trwania powiedziano już wszystko. Okazuje się jednak, że wciąż nie wszyscy wiedzą, jak banki rozliczają nadpłaty w trakcie wakacji kredytowych. A odpowiedź jest naprawdę prosta — tak, jak opisano to w naszej umowie kredytowej. Rządowe wakacje kredytowe nie zmieniają sposobu rozliczania nadpłat.

Jak bank rozlicza nadpłatę w trakcie rządowych wakacji kredytowych?

Mechanizm rozliczania nadpłat kredytu hipotecznego z uwzględnieniem wakacji kredytowych najlepiej zobrazować na przykładach. Tu z pomocą przychodzi nam PKO Bank Polski, który takie właśnie przykłady dla nas przygotował.

Na potrzeby wpisu przyjmijmy następujące parametry:

- kwota kredytu: 300 000 zł

- okres pozostały do spłaty: 20 lat

- oprocentowanie: 9%

- spłata raty 1. dnia miesiąca: raty annuitetowe (równe)

- rata przed zawieszeniem spłaty kredytu: 2701,08 zł

- wakacje kredytowe: 15.08 – 14.09.2022

- kwota nadpłaty: 2700 zł

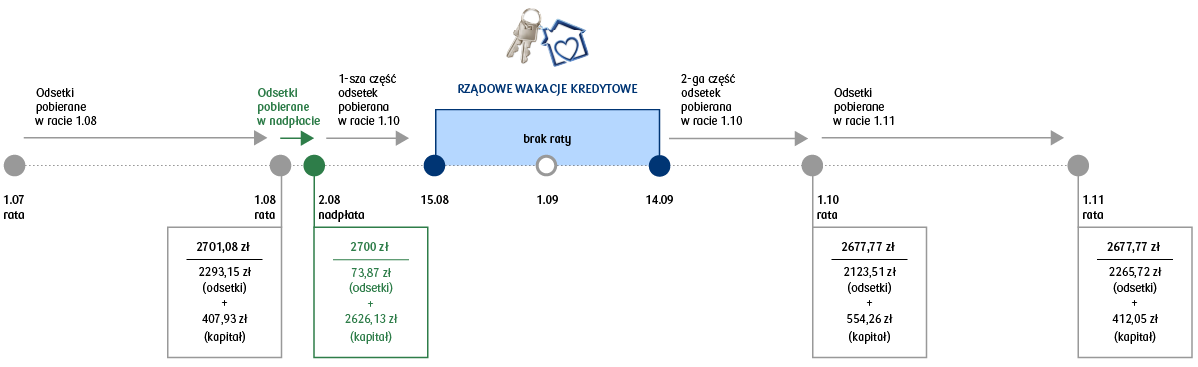

Nadpłata kredytu przed wakacjami kredytowymi

Na początek upewnijmy się, jak to wygląda w sytuacji, gdy decydujemy się na nadpłatę kredytu, a wakacje kredytowe są dopiero przed nami.

Nadpłaciliśmy kredyt w wysokości 2700 zł przed wakacjami kredytowymi, tj. 2. sierpnia. Z tej kwoty 73,87 zł bank pobrał na odsetki, a 2626,13 zł na kapitał. Pierwsza rata po zakończeniu wakacji wyniosła 2677,77 zł (odsetki to 2123,51 zł, a kapitał 554,26 zł). Kolejna rata natomiast to 2677,77 zł (odsetki to 2265,72 zł, a kapitał 412,05 zł). Na koniec — po spłacie tych rat nasz kapitał wyniesie 295 999,63 zł.

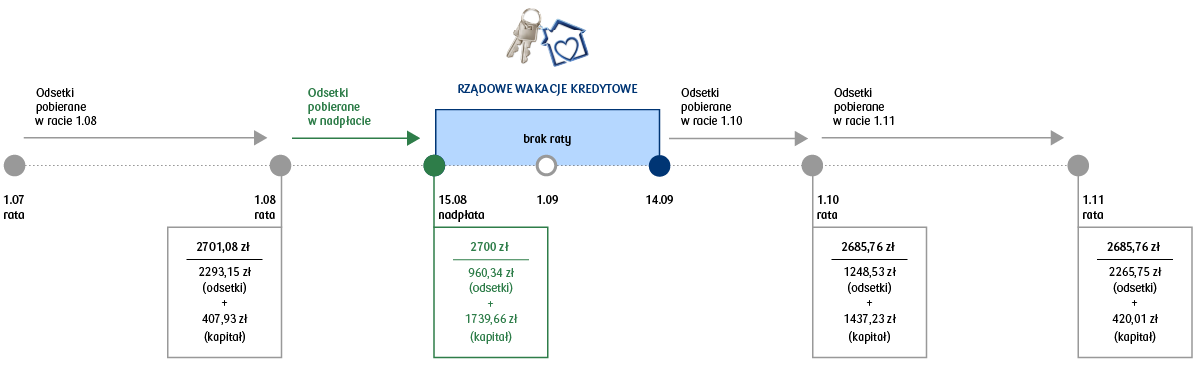

Nadpłata kredytu w trakcie wakacji kredytowych

Nadpłacając kredyt w trakcie wakacji kredytowej, sytuacja wygląda nieco inaczej. Zobaczmy to na przykładzie.

Nadpłacamy kredyt w wysokości 2700 zł 15 sierpnia (w dniu rozpoczęcia wakacji kredytowych). Bank pobiera 960,34 zł na odsetki a reszta (1739,66 zł) to kapitał. Pierwsza rata po zakończeniu wakacji kredytowych będzie wynosić 2685,76 zł, w tym 1248,53 zł to odsetki, a 1437,23 zł — kapitał. Kolejna rata natomiast będzie wyglądać następująco – 2685,76 zł, w tym 2265,75 zł to odsetki, a 420,01 zł to kapitał. Po spłacie tych rat twój kapitał wyniesie 295 995,17 zł

Zauważmy, że odsetki pobrane od nadpłaty nie są uwzględnione w kolejnej racie płatności, która będzie należna po okresie zawieszenia. Dzięki temu spłacimy większą część kapitału w kolejnej racie.

Jeżeli nadpłacamy kredyt, który jest w trakcie wakacji kredytowych, nadpłacona kwota zostanie przeznaczona na spłatę odsetek naliczonych przed okresem tych wakacji. W okresie wakacji kredytowych oprocentowanie wynosi 0%.

Przykład podaje nadpłatę dokonaną w dniu rozpoczęcia wakacji, ale dokładnie taka sama sytuacja będzie miała miejsce w przypadku nadpłaty w innych dniach w trakcie okresu zawieszenia.

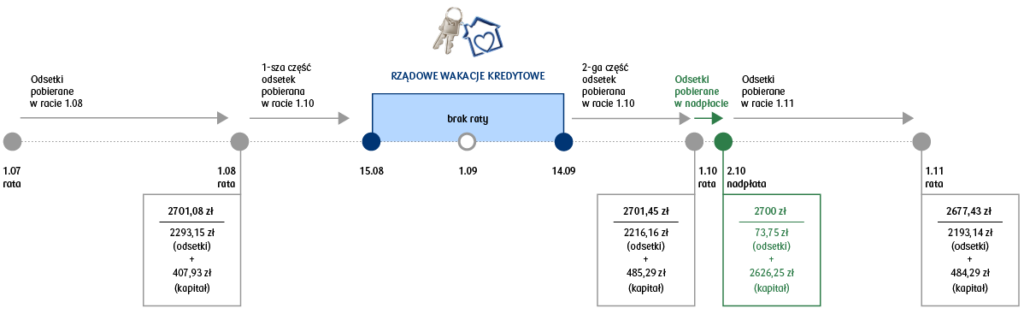

Nadpłata kredytu po wakacjach kredytowych

Dla ogólnego oglądu przyjrzyjmy się jeszcze kwestii nadpłaty po rządowych wakacjach kredytowych.

1. października (po rządowych wakacjach kredytowych) płacimy ratę w wysokości 2701,45 zł. Następnego dnia, czyli 2 października nadpłacamy kredyt w wysokości 2700 zł — tej kwoty 73,75 zł to odsetki, a 2626,25 zł to kapitał. Rata po nadpłacie wyniesie dokładnie 2677,43 zł (odsetki w wysokości 2193,14 zł i kapitał – 484,29 zł). Po spłacie tych rat nasz kapitał wyniesie w sumie 295 996,24 zł.

Każdy przypadek jest inny - jak wyliczyć oszczędności z nadpłacania swojego kredytu?

Jeśli chcesz sprawdzić, ile zaoszczędzisz, nadpłacając swój kredyt hipoteczny, musisz wiedzieć, że każdy przypadek jest indywidualny. To po prostu trzeba policzyć. Jednak jak już wiesz ze wpisu “Dlaczego banki pobierają odsetki przy nadpłacie kredytu hipotecznego?”, sam wzór wyliczenia wcale nie jest prosty. Możesz jednak w szybki sposób policzyć swoje oszczędności, korzystając z kalkulatora nadpłat kredytu hipotecznego. A gdybyś miał dodatkowe pytania i wątpliwości, zespół Pewnego Miejsca jest do Twojej dyspozycji. Dla banków nie ma niczego bardziej przerażającego niż świadomy kredytobiorca, pamiętaj!