Dylematy Wakacji Kredytowych

O Rządowych Wakacjach Kredytowych słyszał już chyba każdy, a co pokazują statystyki BIK? Jak podaje Biuro Informacji Kredytowej, do 27 listopada 2022 r. z Wakacji Kredytowych skorzystało tylko 54,3% uprawnionych kredytobiorców. A przecież to się opłaca każdemu – można zyskać nawet 100 tysięcy oszczędności, wykorzystując darmowe Wakacje Kredytowe, by nadpłacić swój kredyt hipoteczny! Jak to możliwe, że 900 tysięcy złotowych kredytów mieszkaniowych nie zostało objętych Rządowymi Wakacjami Kredytowymi?

Witam Cię w Pewnym Miejscu. Nazywam się Adrian Sawicki i na co dzień pomagam moim klientom uzyskać najlepszy kredyt hipoteczny i inwestować w nieruchomości bezpiecznie, krok po kroku.

Wakacje Kredytowe - ile osób skorzystało?

W 2022 roku o Wakacjach Kredytowych było naprawdę głośno. Hasło “Kiedy wakacje kredytowe” znalazło się na liście 10 najczęściej wyszukiwanych haseł zaczynających się od słowa “kiedy” w 2022 roku w Google. A ile osób ostatecznie skorzystało z zawieszenia rat w 2022 roku?

Spójrzmy na statystyki Biura Informacji Kredytowej. Na dzień 30 sierpnia 2022 r. sektor bankowy zaraportował do bazy BIK 876 tys. rachunków objętych wakacjami kredytowymi o wartości 228 mld zł. Zawieszenie spłaty rat dotyczy 44,5% spośród 1,97 mln złotowych kredytów mieszkaniowych i stanowi 58% ich wartości do spłaty. Co ciekawe, przeciętnie korzystający z wakacji mają bardzo wysoki scoring BIK na poziomie 83,4 punktów na 100.

Pytanie, dlaczego ponad połowa uprawnionych złotowych kredytów mieszkaniowych nie została objęta programem?

Gdzie szukać informacji o Wakacjach Kredytowych?

Mimo bezgranicznego dostępu do wiedzy, rzetelne informacje często giną wśród fake newsów. Niepewność powoduje lęk, dlatego niektóre osoby nie zdecydowały się zawnioskować o Rządowe Wakacje Kredytowe w 2022 roku w obawie o swoją zdolność kredytową czy o dodatkowe ukryte opłaty. Na szczęście wielu z was pisze do mnie, że dzięki publikowanym przeze mnie materiałom, zmieniliście zdanie i w porę zawnioskowaliście o WK. Na YouTubie stworzyłem dla was dedykowaną playlistę pt. “Wakacje Kredytowe”, czyli zbiór wszystkich najważniejszych informacji o Rządowych WK 2022/2023.

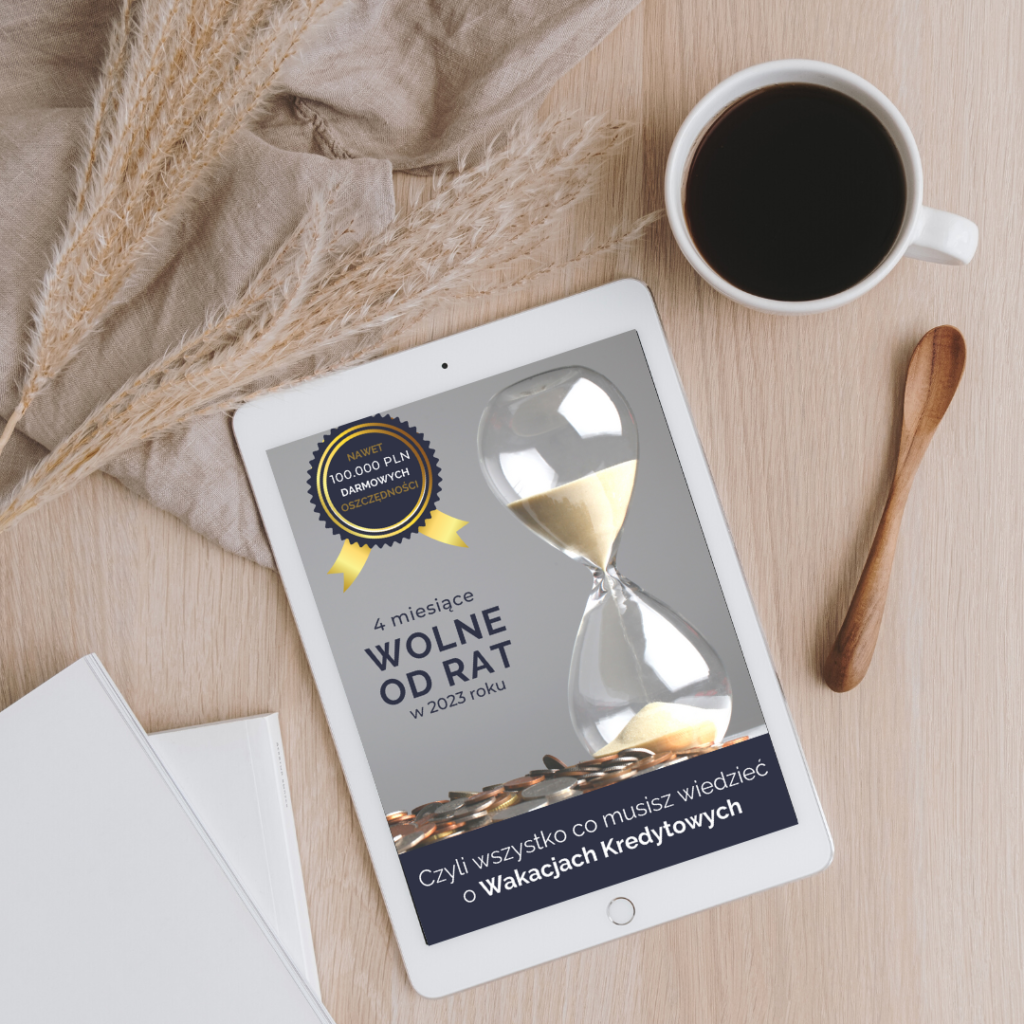

Dla fanów wersji czytanej również coś przygotowałem! E-book o Wakacjach Kredytowych jest zupełnie bezpłatny, to prezent ode mnie dla was. Wy natomiast możecie uczynić z niego prezent dla swoich bliskich, którzy jeszcze się zastanawiają, czy zawiesić raty w 2023 roku. Możecie pobrać go klikając na grafikę poniżej:

Ile rat w 2023 roku można jeszcze zawiesić?

Osoby zainteresowane Wakacjami Kredytowymi muszą pamiętać, że program będzie trwał tylko w określonym czasie, dlatego nie warto zwlekać.

Biorąc pod uwagę, że czytasz ten wpis nie później niż koniec lutego 2023 roku i jeśli jeszcze nie skorzystałeś z Ustawowych Wakacji Kredytowych – możesz w dalszym ciągu zawiesić 4 raty swojego kredytu w 2023 r.

Wakacje Kredytowe i co dalej?

Często pytacie, co zrobić z pieniędzmi z zawieszonych rat? Zawsze wtedy radzę, aby zadać sobie następujące pytania:

- Czy masz trudności, aby przetrwać od wypłaty do wypłaty?

- Czy masz oszczędności “na czarną godzinę”?

- Czy spłacasz inne kredyty konsumenckie?

- Czy zależy ci na jak najszybszym pozbyciu się kredytu hipotecznego?

Poduszka finansowa

Pieniądze z zawieszonych rat kredytu mogą zapewnić ci poduszkę finansową, której do tej pory nie posiadałeś. Jeśli więc na pytanie 1. i 2. odpowiedziałeś twierdząco, Wakacje Kredytowe to dobry pomysł na odłożenie kwoty na tzw. “czarną godzinę”.

Spłata drogich zobowiązań

Jeżeli posiadasz już poduszkę finansową, ale masz inne zobowiązania, np. kredyty konsumenckie, karty kredytowe, limity w koncie czy chwilówki – pieniądze z Wakacji Kredytowych mogą posłużyć do tego, aby pozbyć się drogich zobowiązań lub je nadpłacić.

Nadpłata kredytu hipotecznego

O nadpłacaniu kredytu hipotecznego mógłbym pisać i pisać. Dlatego, jeśli na ostatnie pytanie odpowiedziałeś twierdząco, wiesz już co zrobić z pieniędzmi z zawieszonych rat. Jak nadpłacać i kiedy to robić? Zajrzyj do playlisty z filmami nt. nadpłat kredytu hipotecznego!

Nadpłacanie to najbardziej opłacalna opcja?

Są przypadki, w których priorytetem nie jest jak najszybsze pozbycie się kredytu hipotecznego. Obecnie można spotkać oprocentowanie lokat w bankach na poziomie 10 proc. rocznie. Pieniądze ulokowane więc na takiej lokacie mogą narastać szybciej niż oprocentowanie kredytów hipotecznych nawet już po potrąceniu 19% podatku od zysków kapitałowych.

Możemy też zwyczajnie mieć podejście inwestorskie, czyli wziąć pod uwagę inflację, która zjada koszt wypożyczenia pieniędzy od banku. Lub zamiast nadpłacać swój kredyt, który być może spłaca za nas najemca, możemy lokować kapitał w swój własny biznes albo kolejne inwestycje.

W takim wypadku środki z zawieszonych rat możesz rozdysponować dowolnie. Jeśli nie miałeś wcześniej odwagi spróbować, może rozpoczniesz przygodę z inwestowaniem? Na tym etapie wybory rozgrywają się już raczej w sferze psychologii niż finansów.

Jestem bardzo ciekawy waszego zdania, podyskutujmy o tym na naszej zaangażowanej grupie społecznościowej Kredyty Hipoteczne: Wakacje Kredytowe, Nadpłaty, Aneksy, Refinansowanie, na którą serdecznie cię zapraszam!