Strategia mix lepsza od skracania okresu kredytowania i zmniejszania raty?

Skracać okres kredytowania czy zmniejszać ratę? Choć każda sytuacja wymaga indywidualnego podejścia to, co bardziej się opłaca możemy w szybki i łatwy sposób obliczyć dzięki kalkulatorowi nadpłat kredytu hipotecznego.

Niewiele osób jednak wie, że istnieje trzecia alternatywa, łącząca w sobie dwie wcześniejsze strategie. Mowa oczywiście o strategii mix, na której szczególnie skorzystają klienci posiadający kredyty w bankach PKO BP czy BNP Paribas, gdzie skrócenie okresu kredytowania równoznaczne jest z płatnym aneksem do umowy.

W jednym z najnowszych filmów, za pomocą kalkulatora w praktyczny sposób porównałem wszystkie trzy możliwości. Możesz w nim zobaczyć krok po kroku, jak wykorzystać kalkulator do przeanalizowania swojej sytuacji. W tym wpisie opowiem natomiast o strategii mix – czym jest, na czym polega, kto może na niej najwięcej zyskać i przede wszystkim – ile?

Witam Cię w Pewnym Miejscu. Nazywam się Adrian Sawicki i na co dzień pomagam moim klientom uzyskać najlepszy kredyt hipoteczny i inwestować w nieruchomości bezpiecznie, krok po kroku.

Skrócenie okresu kredytowania a zmniejszenie raty

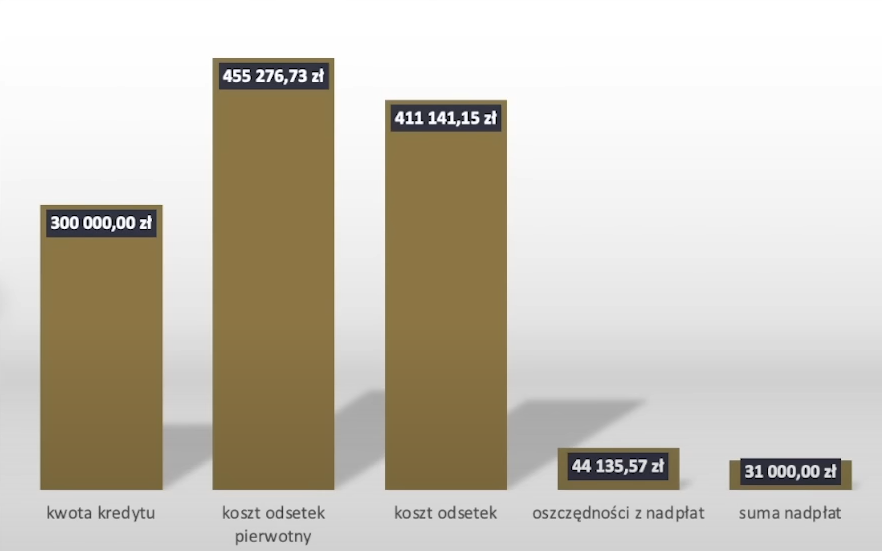

Zacznijmy od porównania strategii skracania okresu kredytowania ze strategią zmniejszania raty po to, aby sprawdzić, która jest bardziej opłacalna. We wspomnianym już kalkulatorze dla celów porównawczych wpisujemy następujące parametry:

- Kwota kredytu: 300 000 zł

- Oprocentowanie: 9%

- Pozostały okres kredytowania w miesiącach: 300 miesięcy

Na podstawie tego, kalkulator wyliczył nam wysokość raty równej: 2 514,59 zł

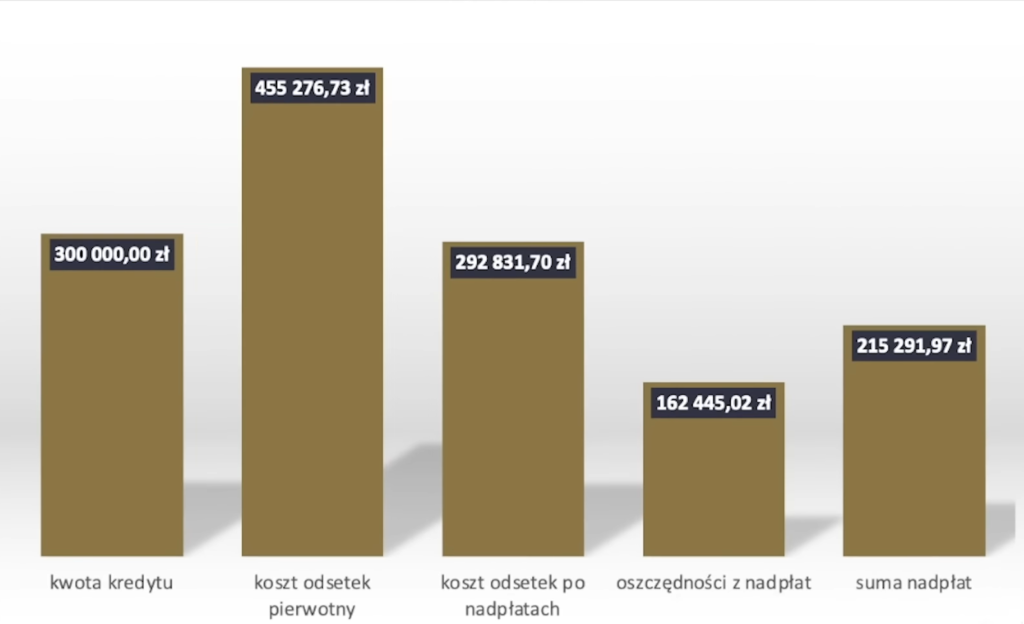

W następnym kroku chcemy symulować nadpłaty naszego kredytu, więc najpierw przechodzimy do zakładki ze skracaniem okresu kredytowania, przepisujemy koszt odsetek początkowych (wyjaśniłem ten etap w treściwej instrukcji obsługi kalkulatora) i wpisujemy kwoty nadpłat: 5000 zł, 6000 zł i 20000 zł (w sumie 31 000 zł). Na wykresie widzimy już między innymi to, ile wyniosły oszczędności z nadpłat. Możemy także sprawdzić, że dzięki tej strategii skróciliśmy kredyt aż o 76 miesięcy.

Następnie zaglądamy do zakładki z opcją zmniejszania raty. Wcześniej wpisane nadpłaty z automatu się przeniosły, więc od razu możemy sprawdzić wykres i porównać go z poprzednim:

Skrócenie okresu kredytowania:

Zmniejszenie raty:

Widzimy czarno na białym, że oszczędności wynikające ze skrócenia okresu kredytowania są 4x większe. Te kwoty mówią same za siebie: 162 445,02 zł oszczędności z nadpłat w przypadku skrócenia okresu kredytowania i 44 135,57 zł w przypadku zmniejszenia raty.

Klienci PKO BP i PNP Paribas zapłacą za aneks

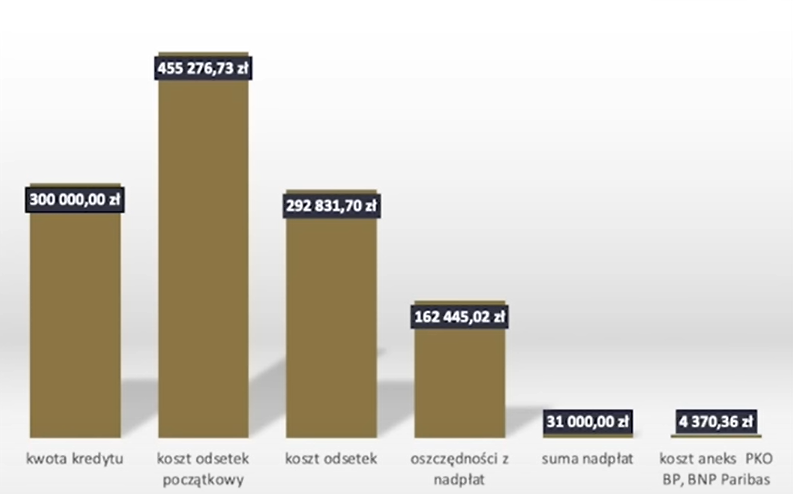

Na wykresach przy strategii skracania okresu kredytowania możemy zobaczyć, ile wyniesie opłata za aneks do umowy dla klientów takich banków jak PKO BP czy BNP Paribas. Opłaty tej nie należy mylić z prowizją za nadpłatę ani też ze zwrotnymi odsetkami. Opłata za aneks przy skróceniu okresu kredytowania wynosi 0,5%, ale nie od kwoty nadpłaconej, a od kwoty, która pozostała do spłaty.

W naszym przypadku przy pierwszej nadpłacie, kwota pozostała do spłaty wynosiła 300 000 zł, a za aneks zapłacilibyśmy 1500 zł. Po trzech nadpłatach na łączną sumę 31 000 zł koszt aneksów wyniósłby aż 4370,36 zł.

Jeśli chcemy więc, skrócić nasz okres kredytowania, a umowę podpisywaliśmy z PKO BP czy BNP Paribas, musimy liczyć się z wysokimi opłatami za każdym razem, gdy zdecydujemy się na nadpłatę.

Jak bezpłatnie skrócić okres kredytowania?

Strategia mix jest doskonałym rozwiązaniem dla klientów wspomnianych już banków PKO BP i BNP Paribas, którzy chcą swoimi nadpłatami skrócić okres kredytowania. Na czym polega strategia mix? Przede wszystkim na regularnym nadpłacaniu miesiąc po miesiącu niewielkich kwot przy wyborze zmniejszenia raty kredytu.

Nadpłacamy, więc nasza rata się zmniejsza, w kolejnym miesiącu znowu nadpłacamy, ale z uwzględnieniem różnicy, o którą zmniejszyła się nasza rata przy poprzedniej nadpłacie. Początkowo może się to wydawać skomplikowane i dość pracochłonne, ale obiecuję, że z pomocą kalkulatora wszystko szybko okaże się jasne i proste.

Nie tylko dla klientów PKO BP i BNP Paribas

Choć mix to idealne rozwiązanie szczególnie dla klientów PKO BP i BNP Paribas, sprawdźmy jak strategia ta będzie wyglądać na tle pozostałych dwóch opcji.

Koniecznie zajrzyj do filmu na moim kanale, na którym krok po kroku za pomocą wykresów z kalkulatora, tłumaczę skąd wzięły się oszczędności z nadpłat i strategii mix. A w sumie nazbierało się ich 162 445,02 zł, czyli dokładnie tyle samo co w przypadku nadpłacania z opcją skrócenia okresu kredytowania.

Skrócenie okresu kredytowania:

Strategia mix:

Oszczędności z nadpłat w obu przypadkach tą identyczne. W obu przypadkach także skrócimy okres kredytowanie aż o 76 miesięcy.

Zmniejszenie raty

Strategia mix:

Strategia mix łączy w sobie skrócenie okresu kredytowania i zmniejszenie raty. Podstawową różnicą jest to, że kwoty o jaką zmniejszyła nam się rata po nadpłacie, nie przejadamy, a przeznaczamy na kolejną nadpłatę, co w ogólnym rozrachunku wpływa na skrócenie okresu kredytowania.

Nadpłacać co miesiąc czy raz w roku?

Korzystając ze strategii mix możemy nadpłacać co miesiąc, zgodnie z wyliczonymi kwotami przez kalkulator, ale możemy także nadpłacać co kwartał czy raz w roku. To zupełnie indywidualna sprawa, która jest zależna od różnych czynników – pisałem o tym tutaj.

Skąd mamy wiedzieć, ile nadpłacić jednorazowo? Wystarczy, że dodamy kwoty z kolumny “nadpłata plus różnica” i otrzymamy to, ile powinniśmy nadpłacić łącznie w danym okresie. Możemy więc robić to regularnie co miesiąc, ale możemy także nadpłacić raz np. pod koniec roku.

Dla kogo strategia mix?

Przede wszystkim dla klientów, którzy muszą płacić za aneksy do umowy kredytowej przy skracaniu okresu kredytowania. Ale także dla wszystkich osób, które lubią czuć się bezpiecznie i mieć wybór. Strategia mix jest dobrą alternatywą dla tych, którzy wolą mieć swój kredyt pod kontrolą i widzieć wszystko czarno na białym. Więcej o strategii mix przeczytasz tutaj. Jeśli jednak potrzebujesz pomocy w przeanalizowaniu twojej sytuacji, zapraszam na bezpłatne konsultacje, na których będę tylko do twojej dyspozycji aż przez 30 minut. Wspólnie dopasujemy dla ciebie idealną strategię nadpłacania kredytu, ponieważ każdy z przypadków jest indywidualny i wymaga indywidualnego podejścia.