KALKULATOR

kalkulator nadpłat kredytu hipotecznego

- Wylicza raty oraz koszty w oparciu o 3 podane wartości: kwota kredytu, okres i oprocentowanie

- Wylicza oszczędności z nadpłat w 3 scenariuszach

- Przedstawia wyniki na 4 czytelnych wykresach

- Pozwala symulować dowolne nadpłaty w dowolnych okresach

- Umożliwia symulować dowolne zmiany oprocentowania w dowolnym okresie, dzięki czemu zobaczysz, co się stanie, gdy wzrosną lub zmaleją stopy procentowe

UWAGA!!!

Kalkulator działa poprawnie tylko w oryginalnym programie Excel.

Jeśli kalkulator NIE liczy poprawnie lub prosi o podanie hasła, prawdopodobnie oznacza to, że korzystasz z darmowego pakietu typu Open Office, Libre (te programy nie obsługują użytych do liczenia funkcji z Microsoft Excel®),

Co zrobić?

Otwórz plik kalkulatora w darmowych formularzach Google - online i wszystko zadziała prawidłowo.

Jak korzystać z kalkulatora?

- Kroki od 1 do 4 – PODSTAWOWA INSTRUKCJA OBSŁUGI (dodatkowe wyliczenia dla klientów PKO BP i BNP Paribas w kroku 4.)

- Krok 5 – MODYFIKACJA OPROCENTOWANIA (dla chętnych)

- Kroki 6-10 – PORÓWNANIE 3 STRATEGII

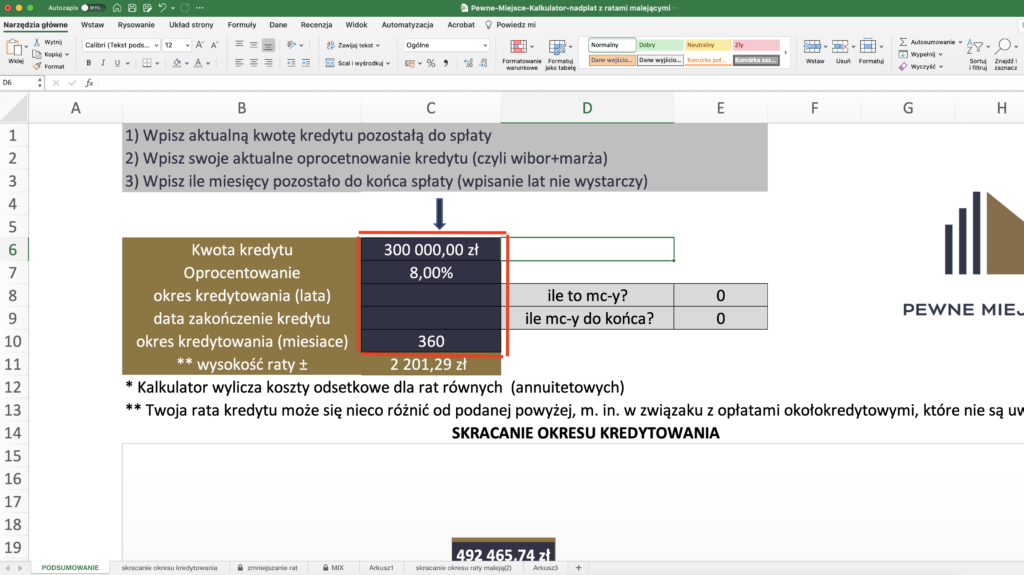

1. W pierwszej zakładce “PODSUMOWANIE” wpisz podstawowe parametry swojego kredytu:

- kwota kredytu

- oprocentowanie

- okres kredytowania w miesiącach

Wpisując liczbę lat lub datę zakończenia kredytu, kalkulator pomocniczo policzy ile to jest miesięcy, ale najważniejsze dla wyliczeń jest podanie dokładnej ilości miesięcy, jaka pozostała do spłaty.

2. Przejdź do zakładki “SKRACANIE OKRESU KREDYTOWANIA” i tam wpisz:

- datę najbliższej płatności, dzięki czemu daty w harmonogramie zostaną zaktualizowane

Jak widzisz wartości Twojego kredytu zostały przeniesione z pierwszej zakładki.

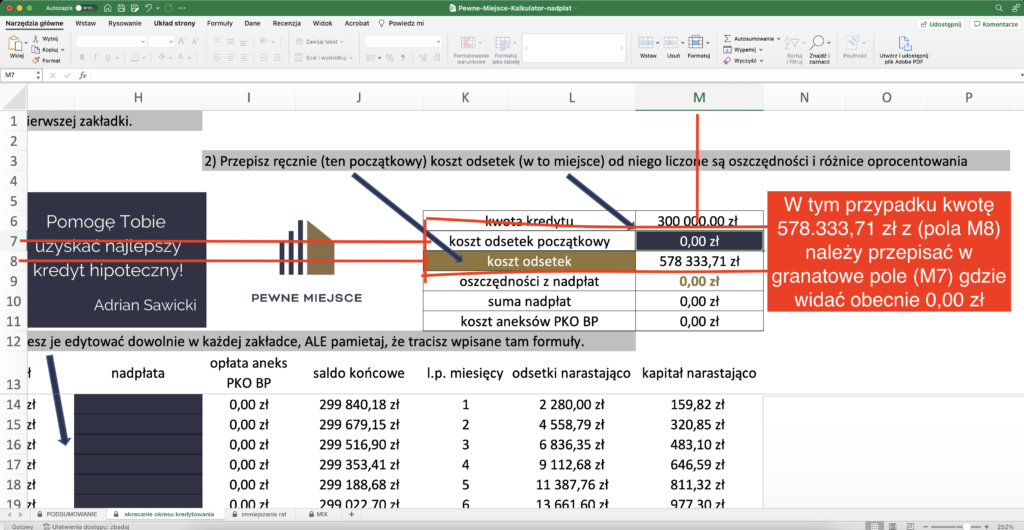

3. Przepisz ręcznie wyliczony koszt odsetek

- wartość wyliczonych odsetek z komórki M8 “koszt odsetek” przepisz ręcznie do granatowej komórki M7, opisanej “koszt odsetek początkowy”.

To bardzo ważny krok, bo gdy zaczniemy dodawać nadpłaty lub zmieniać oprocentowanie, koszt odsetek w polu M8 będzie się aktualizował. To konieczny krok, aby obliczenia oraz wykresy pokazywały poprawne wyliczenia.

Gdy robimy nową kalkulację i/lub zmieniamy parametry wyjściowe, to pamiętaj o każdorazowym aktualizowaniu tych kosztów początkowych, inaczej wyliczenia będą błędne.

4. Wpisz kwoty nadpłat

- teraz możesz wpisywać dowolne wartości nadpłat i obserwować, jak wpłyną one na koszty całkowite kredytu

W kolumnie “I” pojawiła się dodatkowa wartość kosztów wyliczona dla klientów banku PKO BP oraz BNP Paribas, którzy chcieliby skrócić okres kredytowania, ponieważ wiąże się z tym dodatkowa opłata za aneks za skrócenie okresu kredytowania, zgodnie z TOiP tych banków: 0,5% od kwoty aktualnego zadłużenia, w PKO BP nie mniej niż 300 PLN.

Wszystkie wartości wpisane w granatowe pola w zakładce “skracanie okresu kredytowania” automatycznie przenoszą się do kolejnych zakładek “zmniejszanie rat” oraz “MIX”.

5. Zobacz, co się stanie, kiedy zmienią się stopy procentowe.

- teraz możesz przejść na wyższy poziom tworzenia symulacji i zobaczyć, co będzie z odsetkami, kosztami całkowitymi i Twoimi nadpłatami, gdy Rada Polityki Pieniężnej zmieni stopy procentowe

- co by było, gdyby w przyszłym roku w Polsce stopa procentowa referencyjna wyniosła 13% (jak na Węgrzech od 27.09.2022), do tego dolicz jeszcze marżę swojego kredytu

- a co by było, gdyby po wyborach w 2023 roku całkowite oprocentowanie spadło w okolicę 6,5%…

- a jeśli w końcu zostanie osiągnięty cel inflacyjny, albo stopy procentowe wrócą na 2,5%…

- możesz modyfikować każdy miesiąc indywidualnie i obserwować, co by się działo, gdyby…

Oprocentowanie możesz modyfikować w zakładkach zmniejszanie raty lub strategia MIX. W zakładce “skracanie okresu kredytowania”, nie ma możliwości zmiany oprocentowania.

Zmieniając “ręcznie” oprocentowanie w kolejnych miesiącach w kolumnie C, pamiętaj, że tracisz wpisane tam formuły. Aby przywrócić formuły: przeciągnij formułę z komórki C14 w dół do końca arkusza, albo zamknij i otwórz plik Excel kalkulatora bez zapisywania danych.

Już za późno… zapisałeś…? Nic się nie stało. Usuń kalkulator z Twojego komputera, wejdź jeszcze raz na tę stronę ( jeśli jej nie zapisałeś, to link masz w e-mail z Pewnego Miejsca, albo skontaktuj się z nami) i pobierz nowy plik. Kto wie, może będzie już kolejna bardziej rozbudowana wersja 2.0 🙂

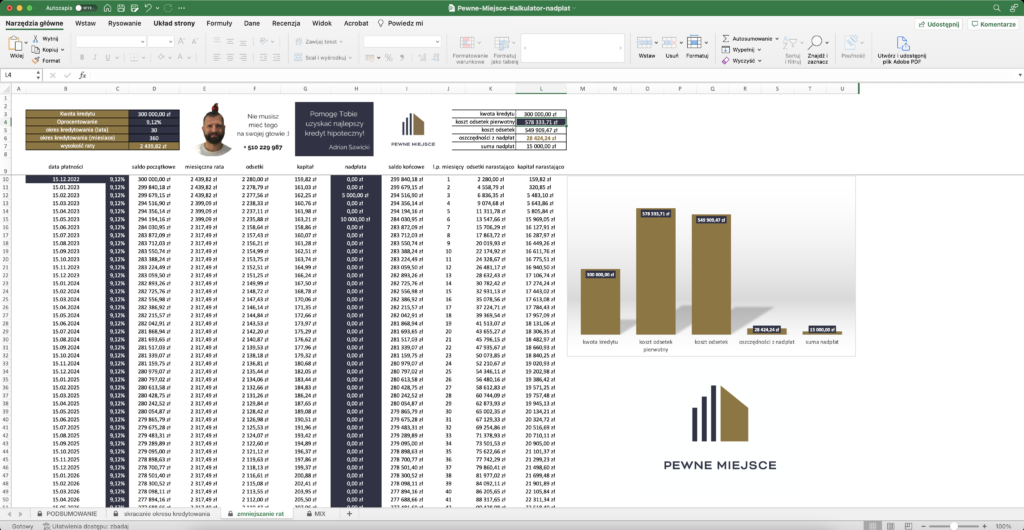

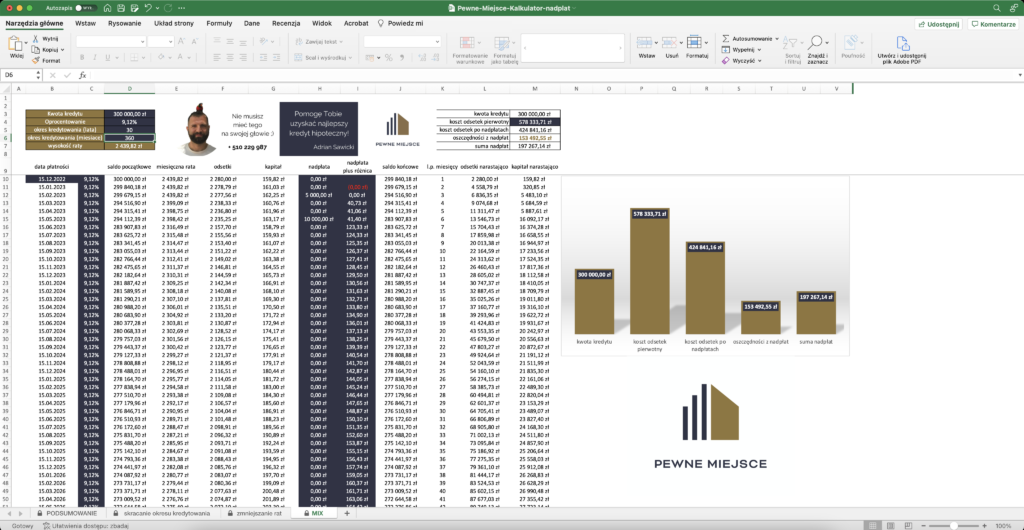

6. Nadpłata kredytu z opcją skracania okresu kredytowania. Zobacz szczegóły wyliczeń oraz wykres.

Przy każdej strategii tworzy się wykres przedstawiający wyliczenia:

- początkową wartość kredytu

- koszt odsetek początkowy

- sumę nadpłat oraz koszty odsetek po nadpłatach i/lub zmianie oprocentowania

- oszczędności wnikające z nadpłat

7. Nadpłata kredytu z opcją zmniejszania rat. Zobacz szczegóły wyliczeń oraz wykres.

- przejdź do zakładki “ZMNIEJSZENIE RAT” i zobacz, o ile rata się zmniejszała po każdej nadpłacie

- wszystkie parametry kredytu, nadpłat i oprocentowanie przekopiowały się z zakładki “skracanie okresu kredytowania”

- nie chcesz skracać okresu kredytowania, a widzisz niekorzystne wyliczenia oszczędności przy opcji zmniejszania rat w porównaniu ze skracaniem okresu kredytowania, i zastanawiasz się co zrobić? Mam dla Ciebie rozwiązanie! Przejdź do zakładki strategii “MIX”

Istnieje możliwość modyfikacji danych “ręcznie”, ale trzeba pamietać, że wtedy formuły przenoszenia między zakładkami zostaną usunięte. Aby przywrócić formuły, postępuj jak na końcu opisu kroku nr 5.

8. Nadpłata kredytu w strategii MIX. Zobacz szczegóły wyliczeń oraz wykres.

- przejdź na zakładkę “MIX” i zobacz, jak działa nadpłacanie kredytu ze zmniejszaniem rat i jednoczesnym nadpłacaniem różnicy od raty wyjściowej, co ostatecznie skraca okres kredytu

- analogicznie wszystkie parametry kredytu, nadpłat i oprocentowanie przekopiowały się z zakładki “skracanie okresu kredytowania”

w przypadku gdy zmienisz oprocentowanie na wyższe, w skutek którego raty wzrosną i przekroczą pierwotny poziom raty kredytu, to w tych konkretnych miesiącach nie występują nadpłaty od różnicy, gdyż różnica od poziomu raty wyjściowej jest ujemna

Jeśli jeszcze nie wiesz, jak działa strategia MIX, kliknij w poniższą miniaturę, przeniesie Ciebie ona do video na YouTube, i tam od 11 minuty opowiadam, na czym polega strategia MIX.

9. Zobacz porównanie 3 strategii na wykresach

- masz już wpisane wszystkie parametry kredytu, wysokości planowanych nadpłat, ewentualnie zmieniłeś poziomy oprocentowania w różnych okresach, to teraz przejdź na zakładkę “PODSUMOWANIE”

- porównaj wykresy wszystkich 3 strategii zestawione obok siebie

- jeśli nie zmieniałeś oprocentowania zwróć uwagę, że oszczędności stosowania strategii MIX oraz skracania okresu kredytowania są identyczne

- oczywiście to niemożliwe, żeby stopy procentowe się nie zmieniły, więc czy skracanie okresu kredytowania bardziej się opłaca przy założeniu, że stopy procentowe wzrosną czy spadną?

10. Wyciągnij wnioski najlepsze dla siebie!

- nikt nie zna lepiej Twojej sytuacji materialno-zawodowo-rodzinnej lepiej od Ciebie!

- czy w ogóle w Twojej sytuacji warto nadpłacać kredyt? Jeśli tak, to czy raczej mniejszymi kwotami, czy raz a porządnie? Jeśli mniejszymi, to z jaką regularnością?

- zmieniaj, modyfikuj i obserwuj, jak różne nadpłaty przekładają się na korzyści w każdej z 3 przedstawionych strategii

- pamiętaj, że kalkulator nie uwzględnia takich zmiennych jak: opłaty, prowizje, aneksy i formalności w Twoim banku, a te czynniki należy bezwzględnie brać pod uwagę, decydując się na Tworzenie swojego indywidualnego systemu nadpłat.

- ostatecznie to Ty będziesz płacił te raty, więc decyzja jest naprawdę tylko TWOJA! Podejmij ją świadomie

Formularz kontaktu

Jeśli chcesz porozmawiać o swoim kredycie hipotecznym, zapraszam do kontaktu!

Pomożemy Ci opracować indywidualną strategię, dzięki której szybciej osiągniesz wolność finansową.

Udało się!

Wkrótce Ekspert Kredytowy z Pewnego Miejsca do Ciebie zadzwoni, aby ustalić szczegóły spotkania.

W końcu nie musisz mieć tego wszystkiego na swojej głowie!

- Czy wyliczenia w tym kalkulatorze i przedstawione scenariusze pomogły rozwiać Twoje wątpliwości lub podjąć bardziej świadomą decyzję?

- Jeśli zdecydujesz się nadpłacać swój kredyt, to czy raczej będziesz skracał okres kredytowania, zmniejszał ratę, stosował strategię MIX, czy może jakiś MIX MIX-ów?

- Czy podczas wyliczeń pojawiły się jakieś nowe pytania bez odpowiedzi?

Zapraszam Ciebie do grupy na Facebooku “Kredyty Hipoteczne”. To miejsce na zadawanie pytań, wymianę doświadczeń i wspólne szukanie odpowiedzi.

Dołącz do naszej społeczności i daj znać, co myślisz o kalkulatorze, może masz jakieś uwagi lub przemyślenia dotyczące tego, jak można go ulepszyć/poprawić…

Jeśli jeszcze Ciebie z nami nie ma na grupie, to wklejam link poniżej: